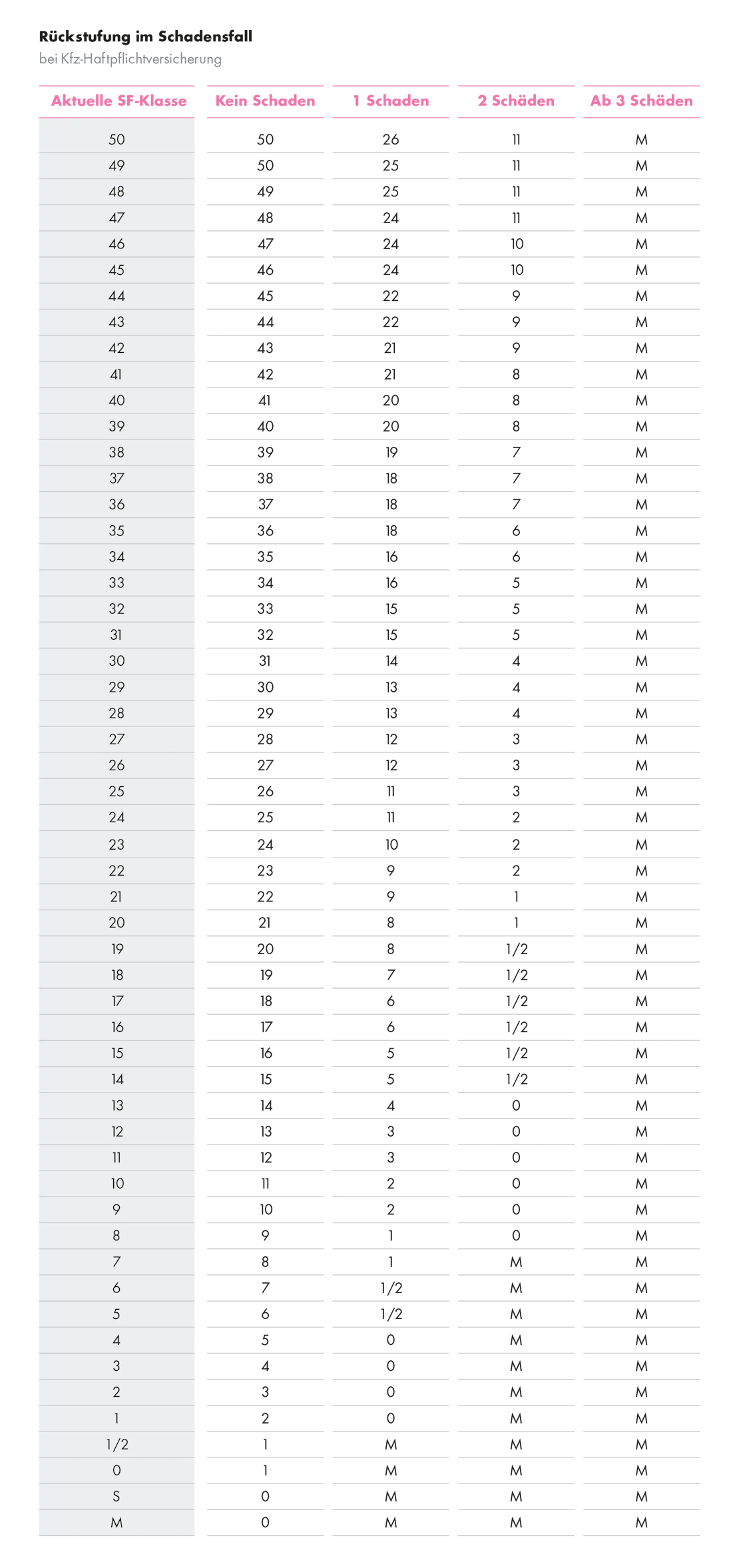

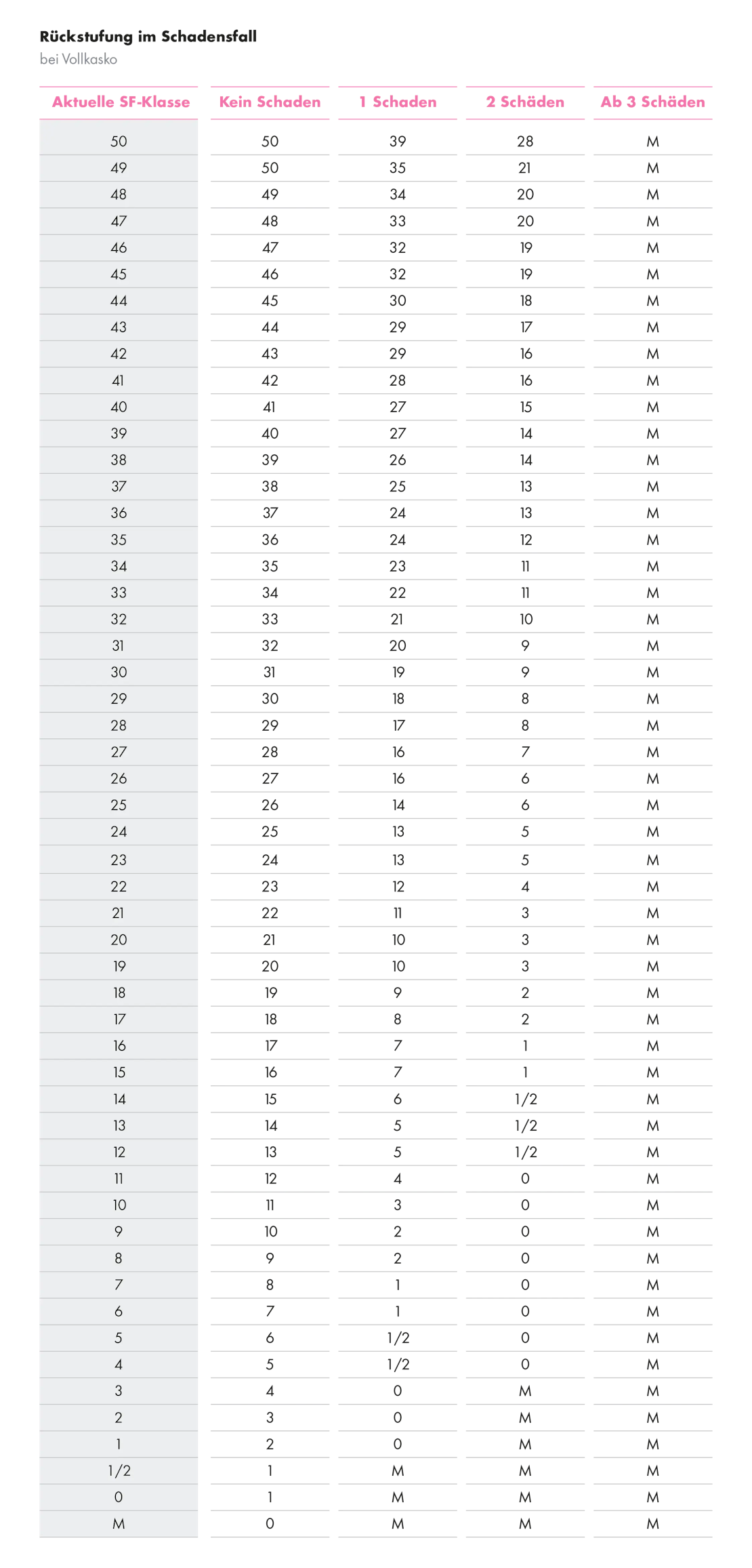

Der Schadenfreiheitsrabatt (SFR) hängt mit der Schadenfreiheitsklasse (SF-Klasse) zusammen. SF-Klassen gibt es für die Kfz-Haftpflichtversicherung und für die Vollkaskoversicherung. Je höher Ihre SF-Klasse, desto höher ist auch Ihr Schadenfreiheitsrabatt. Nach jedem schadenfreien Jahr werden Sie in die nächsthöhere Schadenfreiheitsklasse eingestuft, und Sie zahlen einen niedrigeren Versicherungsbeitrag. Wenn Sie jedoch einen Schaden melden, der sich auf Ihre SF-Klasse auswirkt, dann erfolgt eine Rückstufung und Ihr Versicherungsbeitrag steigt.